Contribution

Par les commissions Énergie & Climat, Transports & Territoires, Habitat & Urbanisme et Europe

Texte non soumis au vote

Les commissions Énergie & Climat, Transports & Territoires, Habitat & urbanisme et Europe sont heureuses de vous proposer cette contribution collective et explicative autour des mécanismes qui donnent un coût au carbone.

Les commissions souhaitent que ce texte nous aide à mieux appréhender des enjeux encore largement devant nous, à nous en emparer et à développer notre pensée politique en la matière.

Cette contribution n’est qu’une première étape d’un long travail de prise de position qui reste à faire à ce stade.

Coût du carbone : ce qui existe, ce qui nous attend.

La contrainte carbone pèse déjà et pèsera encore plus à l’avenir, si l’on veut vraiment tenir les objectifs de réduction des émissions à horizon 2030 et 2040. Il est donc temps de faire le point sur ce qui se trame sur ce sujet à court et moyen terme.

I/- La théorie : taxe carbone versus quotas d’émissions versus compensation

II/- La pratique : les mécanismes en place et à venir

III/- Quid du cas de notre pays, la France ?

IV/- Et le social dans tout ça ? Le Fonds Social pour le Climat (FSC)

V/- Et moi, que vais-je payer in fine ?

Conclusion

Pour aller plus loin

I/- La théorie : taxe carbone versus quotas d’émissions versus compensation

Cette première partie consiste à poser quelques définitions sur la table pour mieux comprendre les enjeux (avant de prendre des décisions politiques).

A- Quel est le principe de la taxe carbone ?

La “taxe carbone” fait partie des instruments de la fiscalité environnementale. Elle part d’un postulat simple mais qui se vérifie économiquement : la taxation d’un bien réduit la demande associée et permet ainsi de diminuer la consommation du bien. Cette mécanique est particulièrement utile lorsque le bien en question provoque des externalités négatives qui désignent, en économie, les conséquences néfastes d’une activité économique sur l’environnement.

Pour le cas qui nous intéresse, la taxe carbone consiste à s’attaquer aux émissions de dioxyde de carbone. Le niveau de taxation est proportionnel aux quantités de dioxyde de carbone (CO2) émises lors de la production et/ou l’ usage du bien ciblé. En clair, l’Etat donne un prix à la tonne de CO2 et taxe les consommations associées (essence, fioul domestique, gaz…). L’objectif est double :

- Encourager les investissements à long terme sur les projets de diminution des émissions,

- ne pas pénaliser de manière excessive les acteurs sur un court terme.

B- Marché de quotas carbone, comment ça fonctionne ?

Un marché de quotas carbone est un système d’échange de droits d’émissions de gaz à effet de serre. Selon l’« International Carbon Action Partnership », dans le monde, 36 marchés du carbone ont été mis en place, 14 autres sont en cours de développement et 8 en projet.

Le marché des quotas d’émissions de carbone est la deuxième option principale permettant de donner un prix au carbone. Il a été porté par le monde industriel qui préférait cette solution recourant au marché, plutôt qu’une taxe carbone où ce sont les pouvoirs publics qui fixent le prix de la tonne de carbone.

Sur un marché de quotas carbone, une entité publique (par exemple l’Union européenne ou un État, etc.) fixe aux émetteurs de gaz à effet de serre un plafond d’émission normalement plus bas que leur niveau d’émission actuel et leur distribue des quotas d’émission correspondant à ce plafond. Ces quotas sont échangeables et commercialisables entre émetteurs, comme n’importe quel bien marchand : c’est le principe du cap-and-trade (limiter et échanger en bon français).

À la fin d’une certaine période (souvent une année), les émetteurs doivent prouver qu’ils ont respecté leurs obligations en rendant à cette autorité publique un volume de quotas équivalent à leur volume d’émissions sur la période. Ceux qui ont émis plus de gaz à effet de serre que le niveau autorisé doivent acheter les quotas qui leur manquent, sauf à se voir infliger une forte amende en général non libératoire (on reste toujours redevable de l’achat de quotas malgré l’amende). Inversement, ceux qui ont émis moins que leur quantité allouée de quotas peuvent vendre les quotas dont ils n’ont pas besoin sur le marché ou bien, lorsque le marché le permet, les conserver en vue de les utiliser ultérieurement. Des tiers spécialisés peuvent également acheter et vendre des quotas et ainsi spéculer sur le prix. Cette spéculation peut apporter un peu de fluidité au marché mais peut également, en cas d’excès, faire varier les prix trop brutalement et rendre au final le signal prix du carbone illisible.

Le prix du quota dépend avant tout de la quantité de quotas émise par l’entité publique, c’est-à-dire du niveau du plafond fixé : moins elle distribue de quotas par rapport aux émissions, plus les émetteurs de carbone doivent réduire leurs émissions ou acheter des quotas. Le prix reflète ainsi le degré d’ambition de la politique climatique. Dans ce cadre, le prix s’établit par les échanges entre acteurs du marché, au niveau d’équilibre entre l’offre et la demande de quotas. D’autres facteurs ont une influence sur le prix des quotas :

- la croissance : à mode de production constant (capital, travail, matières premières), la hausse de la production a tendance à accroître les émissions de carbone et donc la demande de quotas,

- la météo : les périodes de froid accroissent la consommation d’énergie fossile et donc la demande de quotas,

- les innovations technologiques : elles permettent de modifier les facteurs de production et, potentiellement, de produire les mêmes biens en émettant moins de carbone (baisse de l’intensité carbone de la production),

- le prix relatif des énergies qui influence à court terme les arbitrages entre modes de production de l’électricité.

C- Le Marché de compensation volontaire, qu’est-ce que c’est ?

Les crédits carbone sont créés quand une organisation met en place un projet qui permet de réduire les émissions de Gaz à Effet de Serre (GES) ou d’éliminer une partie du CO2 de l’atmosphère (séquestration). Ils s’échangent sur le marché de la compensation carbone volontaire. Cette bourse des crédits carbone volontaires a été créée à l’initiative d’entreprises souhaitant acheter des crédits carbone pour investir dans des projets en faveur de la réduction ou de la séquestration de CO2 (en particulier dans des pays en développement), mais non-soumises au système d’achat de quotas.

Le marché des crédits carbone volontaire s’assimile donc à une plateforme autonome d’achat et de vente de crédits carbone. Au départ sans modèle législatif pour la réguler, il s’est très vite structuré grâce à divers labels certifiant les crédits carbone.

Une grande diversité de projets contribuant à la neutralité carbone peuvent prétendre à la génération de crédits carbone, dans de nombreux secteurs. Ils sont généralement classés dans deux catégories : les projets d’évitement (EnR, efficacité énergétique, substitution soutenant des nouveaux procédés moins carbonés) et les projets de séquestration (séquestration naturelle comme la constitution de puits de carbone : restauration des prairies, plantation d’arbres sur des terres dégradées ou séquestration industrielle ou technologiquecomme par exemplele captage et stockage du carbone issu des processus industriels).

En 2024, la plateforme InfoCC, animée par l’ONG Geres, a publié un état des lieux de la compensation carbone et notamment le nombre de crédits vendus et leur prix moyen. Il en ressort que le prix moyen des crédits vendus est en hausse à 8.05€ / tCO2e (6,1 €/tCO2 en 2023). Mais ce chiffre masque une réalité marquée par une grande disparité de valeur des crédits en fonction de leur localisation, de leur labellisation ou encore de leur nature. Ainsi, le prix de ces crédits varie la même année de 0.38 à 205 € / tCO2e.

Parce qu’elle permet de contribuer à la poursuite de l’objectif de neutralité carbone, l’acquisition de crédits carbone sur le marché volontaire séduit de plus en plus d’acteurs économiques. Il faut toutefois souligner le fait que ce mécanisme est très peu contraignant, mal encadré juridiquement, et jugé peu incitatif pour les entreprises, qui ne sont encouragées ni à réduire concrètement leurs émissions directes de GES, ni à revoir leurs modèles de consommation des ressources.

Il faut donc considérer les crédits carbone pour ce qu’ils sont réellement : un simple outil complémentaire pour atteindre des objectifs plus ambitieux de réduction directe des émissions, via des stratégies d’économies d’énergie (travaux de rénovation énergétique, par exemple) et de décarbonation industrielle.

II/- La pratique : les mécanismes en place et à venir

Maintenant que les principes généraux ont été expliqués dans la première partie, il est temps de s’attarder sur le cadre européen, sur ce qui est déjà en place et ses modifications à venir.

A- Les mécanismes en bref

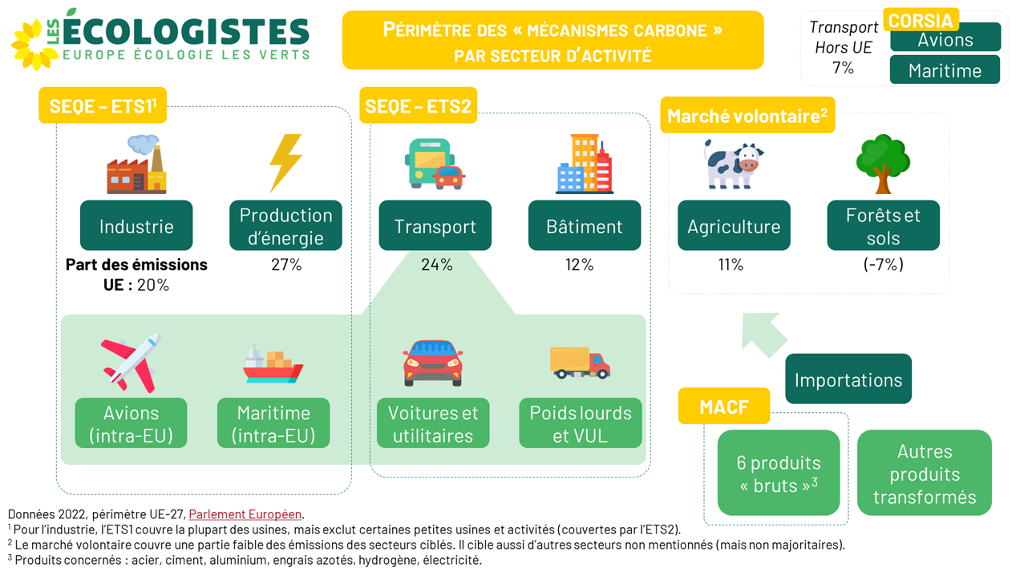

B- Système d’Échange de Quotas d’Émission (SEQE en français ou ETS 1 en anglais)

Le 1er janvier 2005, l’Union européenne crée le plus grand marché de quotas environnementaux du monde (SEQE ou European Union Emission Trading Scheme–EU ETS 1). Ce système couvre les émissions de CO2 de la production d’électricité et des sites industriels.

Dès le départ, environ 11 000 centrales électriques et sites industriels très émetteurs de CO2 dans toute l’Europe doivent disposer de quotas suffisants pour couvrir leurs émissions (quotas échangeables entre obligés). Des quotas sont distribués gratuitement à certains industriels et les États cherchent à préserver des industries essentielles dont certaines menacent de délocaliser leur production si le coût du carbone devenait trop lourd. Pour réduire les émissions européennes, les émissions incluses dans le marché carbone européen devront être réduites.

Après une phase de jeunesse en rapide croissance et un portage fort par l’Europe, l’ETS 1 s’effondre, avec un prix des quotas tombé à moins de 10 euros, qui n’incite pas les industriels à réduire leurs émissions. Il reste déprimé depuis la crise de 2008 jusqu’à début 2017.

En août 2018, un rapport du think tank Carbon Tracker révèle que le prix du carbone sur le système d’échange de quotas d’émission de l’Union européenne de l’UE a bondi de 310 % en un an ; il attribue cette hausse à l’anticipation par le marché de la mise en service à partir de janvier 2019 de la réserve de stabilité du marché (MSR), pièce maîtresse de la réforme de l’ETS 1 adoptée en 2017.

Après avoir progressé de 37 % en 2020, le prix des quotas carbone a encore augmenté de 15 % au début de l’année 2021, atteignant le 12 février un record de 40 € la tonne. Cette hausse très rapide a été alimentée en partie par la spéculation. S’il semble que cette hausse soit en partie due à des flux financiers, pas seulement en provenance des fonds spéculatifs mais aussi des fonds de pension, une autre dynamique vient de la remontée des objectifs de réduction de gaz à effet de serre de l’Union européenne. Le 18 mars 2021, le cours frôle les 44 €. La hausse des cours se poursuit en 2021. Un premier record de 47€ la tonne est établi au printemps, rapidement battu par d’autres records. Après un pic à plus de 100€, en ce début 2025, la tonne de carbone coûte environ 70€

.

source : ministère de l’écologie

Même si cela n’est pas forcément très connu, le marché du carbone européen a également été victime de graves dysfonctionnements comme la gigantesque fraude à la TVA en 2008 et 2009. Cette affaire a suscité un livre “D’argent et de sang” qui a été transformé en série au même nom. Dans cette affaire, c’est l’État qui était la victime. Enfin, Netflix s’est également lancé dans la production d’une mini-série documentaire “Les rois de l’arnaque” qui raconte l’histoire du côté des escrocs.

Cependant, et au-delà de l’arnaque à la TVA, des industriels ont également revendus les quotas octroyés gratuitement (voir ici et là) occasionnant au passage des profits juteux et indus que le journal le monde a très bien décrit dans les articles en lien. Cette affaire-là n’a pas donné lieu à un ou des procès car elle est légale grâce au lobbying au niveau européen mené par les entreprises concernées.

En 2023, les États membres et le Parlement européen conviennent d’accélérer la transition énergétique dans l’UE, pour y diminuer d’au moins 12 % la consommation d’énergie finale à horizon 2030, y baisser les émissions de GES de 55 % d’ici 2030 par rapport à 1990, puis atteindre la neutralité carbone avant 2050. C’est le fameux paquet “Fit For 55” (Ajustement aux 55, en français). Ceci valide donc la réforme communautaire du marché du carbone, cadrée par une directive révisée sur le système d’échange de quotas d’émissions (ETS 1).

Concrètement, les secteurs concernés par l’ETS 1 sont notamment :

- La production d’électricité et de chaleur

- L’industrie lourde, comme les raffineries, la production d’acier, de ciment, de produit chimique, d’aluminium, de verre, de céramique, de papier-carton…

- l’aviation intra-communautaire

- le transport maritime

L’ETS 1 comprend une liste d’activités industrielles, parfois avec des seuils d’inclusion (par exemple 20 tonnes de CO2 par jour pour la production de verre), et une activité transverse de «combustion de combustibles» avec un seuil de 20 MW de capacité. Cette activité transverse est à l’origine d’installations de secteurs très variés dans l’ETS 1 (agroalimentaire, automobile, mais aussi chauffage urbain ou certains hôpitaux).

En 2022, l’ETS 1 couvre, en France, 1059 installations qui ont émis 84 MtCO2, soit environ 20% des émissions du pays. Cette proportion est plus faible que la moyenne européenne (l’ETS 1 couvre environ 40% des émissions de l’UE) du fait du mix électrique faiblement carboné de la France. L’industrie (hors production d’électricité et de chauffage urbain) représente la majorité des émissions : 78.8 MtCO2 (80% des émissions de l’industrie française sont couvertes par l’ETS 1).

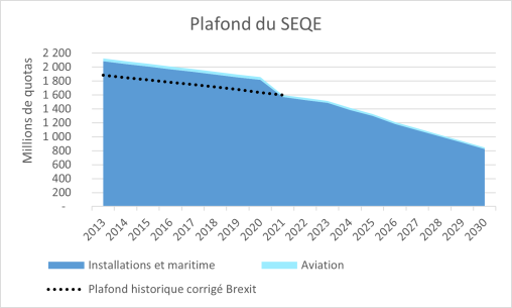

Enfin, comme l’ETS 1 est un système “Cap and trade” (voir la première partie de cette note), la diminution du plafond d’émissions, en plus de l’augmentation du nombre de secteurs couverts, contribue également à accélérer la décarbonation. Des clauses de revoyure régulières sont incluses pour réfléchir à la pertinence globale du mécanisme et éviter les éventuelles dérives du système. Cependant, et c’est à noter, cette diminution du plafond n’est à priori pas assez rapide par rapport à l’urgence de la crise climatique.

Source : Ministère de l’écologie

En outre, un nouveau et second marché du carbone, dit ETS 2, sera dédié aux carburants routiers et aux consommations d’énergie fossiles des bâtiments (gaz, fioul), accompagné d’un « Fonds Social pour le Climat » à partir de 2026, destiné à aider les ménages vulnérables et les micro-entreprises dans leur transition énergétique (voir les paragraphes ci-après).

C- Extension du marché carbone aux transports et bâtiments (ETS 2) :

L’ETS 2, adopté en 2023 par l’Union européenne, est un nouveau marché carbone cap and trade (voir première partie de la note) qui démarrera en 2027 et qui couvrira les émissions de CO2 des énergies fossiles utilisées dans les secteurs suivants :

- Le transport routier : carburants routiers (diesel, essence, etc.) utilisés dans l’ensemble des véhicules routiers. Tous les carburants routiers sont concernés

- Le chauffage des bâtiments : combustibles de chauffage (gaz, fioul et charbon essentiellement) utilisés pour chauffer les bâtiments résidentiels, commerciaux et institutionnels

- La construction : gazole non routier utilisé sur les sites de construction (ou autres usages non routiers)

- Les sites industriels et de production d’énergie non couverts par l’ETS 1 : combustibles et carburants industriels

Ne sont pas couverts par l’ETS 2 :

- Le ferroviaire (train diesel)

- L’agriculture et la sylviculture

- Les opérations militaires

Enfin, les émissions générées par la combustion des énergies issues de la biomasse (biocarburants et biogaz) sont comptabilisées comme « 0 émissions » dans l‘ETS 2, dès lors que les produits respectent les critères de durabilité de la directive énergie renouvelable (directive RED). Cela permet aux vendeurs de produits de valoriser l’incorporation de bioénergies dans les énergies fossiles vendues. Les fractions de biocarburants ou biogaz vendus doivent être suivies, mais les émissions mesurées ne seront pas comptabilisées.

Ainsi donc, à la différence de l’ETS 1, qui cible directement les installations industrielles ou les compagnies aériennes et maritimes qui sont directement émettrices car utilisant des combustibles fossiles, l’ETS 2 est un système « amont ». Les nouvelles entités réglementées ne sont pas celles qui brûlent directement des fossiles mais celles qui fournissent l’arme du crime : fournisseurs d’énergies et metteurs à la consommation de carburants ou combustibles. Ces acteurs doivent surveiller et déclarer les émissions de GES liées à la vente de leurs produits énergétiques, ainsi qu’acquérir et restituer des quotas d’émissions équivalents à leurs émissions annuelles. In fine ce coût supplémentaire est répercuté sur le prix final payé par les consommateurs de ces produits et services carbonés (pour mémoire, le vecteur électrique n’est pas concerné par l’ETS 2 car la production d’électricité est concernée par l’ETS 1 – voir le chapitre au-dessus).

Tous les quotas d’émission de l’ETS 2 seront mis aux enchères et une partie des recettes sera utilisée pour soutenir les ménages et les microentreprises vulnérables au moyen d’un Fonds social pour le climat (voir ci-dessous). Les États membres seront tenus d’utiliser les recettes restantes de l’ETS 2 pour l’action en faveur du climat et des mesures sociales, et ils rendront compte de la manière dont ces fonds sont dépensés.

Mais, les États-membres traînent des pieds pour prendre les mesures de transposition. A l’exception de l’Autriche, aucun pays n’a respecté la date du 30 juin 2024 et l’Union européenne les a tous relancés sur le sujet.

Et, pour cause, selon certains experts, la transposition de ce texte pourrait se traduire par une hausse des prix du carburant de 50 centimes d’euros, et susciter de vives réactions. En France, le sujet est plus explosif qu’ailleurs, compte tenu de la crise des gilets jaunes déclenchée notamment par une hausse de la fiscalité des carburants.

| Pour aller plus loin : Webinaire de présentation par le ministère : https://vimeo.com/1011943412/be2039a02d?share=copy Documents divers : https://www.ecologie.gouv.fr/politiques-publiques/marches-du-carbone-seqe-ue-2 How to finance the European Union’s building decarbonisation plan Carbon prices on the rise ? Shedding light on the emerging EU ETS2 * (April 26, 2024). |

D- Mécanisme d’Ajustement Carbone aux Frontières (MACF ou CBAM en anglais)

Le mécanisme d’ajustement carbone aux frontières (MACF) de l’UE est l’outil dont elle dispose pour fixer un prix équitable pour le carbone émis lors de la production à l’étranger de biens à forte intensité de carbone qui entrent dans l’UE. Ceci a pour but d’encourager le recours à une production industrielle plus propre dans les pays tiers et d’éviter de délocaliser la production européenne dans des pays non soumis à un prix du carbone.

Le surcoût pour la production européenne et une perte de compétitivité face à la concurrence extra-Européenne pourraient en effet provoquer un déplacement de la production de l’Europe vers des pays moins-disants du point de vue du climat, et où l’intensité carbone de la production est d’ailleurs potentiellement plus élevée. C’est ce qu’on appelle des fuites de carbone.

Pour l’Union Européenne, la problématique des fuites de carbone est double. Du point de vue climatique, les fuites de carbone minent les efforts européens pour réduire les émissions de GES au niveau mondial. Du point de vue de la souveraineté industrielle, du maintien de l’activité économique et des emplois, l’existence de fuites de carbone reflète un traitement inégal des producteurs européens et extra-européens, qui accentue les problématiques de délocalisation et de désindustrialisation.

Historiquement, l’allocation de quotas gratuits dans le cadre du marché carbone européen a été la solution pour limiter les risques de fuites de carbone. Ce système a progressivement révélé plusieurs limites. En particulier, l’allocation de quotas gratuits à certains secteurs est un “droit à polluer”, puisque ces secteurs sont exemptés de réduire leurs émissions. Les quotas gratuits dégradent aussi fortement l’effet “signal-prix” : ils font diminuer le prix moyen de la tonne de carbone donc réduisent les efforts que les assujettis doivent fournir pour se décarboner.

La montée en charge du MACF est donc indissociable de la disparition progressive des quotas gratuits dans l’ETS 1. C’est pour cette raison que le règlement MACF et la révision de la directive ETS ont dû être négociés conjointement au niveau européen.

En confirmant qu’un prix a été payé pour les émissions intrinsèques de carbone générées par la production de certains biens importés dans l’UE, le MACF garantira que le prix du carbone des importations est équivalent au prix du carbone de la production intérieure et que les objectifs climatiques de l’UE ne sont pas compromis. Le MACF est d’ailleurs normalement conçu pour être compatible avec les règles de l’OMC bien que des récriminations internationales se fassent entendre.

Le MACF s’appliquera dans son régime définitif à partir de 2026, tandis que la phase transitoire actuelle durera entre 2023 et 2025. Cette introduction progressive du MACF est d’ailleurs concomitante à la suppression progressive de l’allocation de quotas à titre gratuit. D’autre part, un réexamen du fonctionnement du MACF au cours de sa phase transitoire sera achevé avant l’entrée en vigueur du système définitif. Dans le même temps, la définition du produit sera réexaminée afin d’évaluer la faisabilité de l’inclusion d’autres biens produits dans les secteurs couverts par l’ETS 1 dans le champ d’application du mécanisme MACF, tels que certains produits en aval et ceux identifiés comme candidats appropriés au cours des négociations. Le rapport comprendra un calendrier indiquant leur inclusion d’ici à 2030.

E- Le mécanisme spécifique pour les vols internationaux : CORSIA

CORSIA (acronyme de l’anglais Carbon Offsetting and Reduction Scheme for International Aviation, en français « Régime de compensation et de réduction du carbone pour l’aviation internationale ») est un régime mondial de mesures basées sur le marché destiné à compenser la fraction des émissions de CO2 des vols internationaux excédant leur niveau de 2020. Il oblige les exploitants d’avions assujettis à acheter des crédits carbone. Il a été adopté le 6 octobre 2016 par la 39e assemblée de l’Organisation de l’aviation civile internationale (OACI). Il fait partie d’un panier de mesures visant à réduire les émissions du transport aérien par l’introduction de nouvelles technologies pour réduire la consommation des avions, l’amélioration des opérations et l’utilisation de carburants alternatifs durables.

CORSIA fait l’objet de critiques quant à sa performance, son efficacité et aux problèmes liés à l’utilisation des biocarburants. Il ne porte que sur les vols internationaux, ne concerne que les émissions de CO2 et s’applique seulement sur la fraction dépassant les niveaux de l’année 2020. Il fonctionne sur volontariat jusqu’en 2026 et seuls 81 États représentant 77 % de l’activité aérienne internationale se sont portés volontaires avant 2021. Le 16 juillet 2021, le nombre de ces pays participants est porté à 104.

F- Marché international de compensation carbone volontaire

Un autre mécanisme, entièrement indépendant de tous les autres, est le “marché carbone volontaire” : des entreprises ou d’autres acteurs peuvent décider volontairement de financer des projets qui absorbent du CO2 ou qui réduisent les émissions. Le montant de financement est souvent ramené à la quantité de CO2 évitée par le projet (en € par tonne de CO2). Ces projets peuvent (ou non) respecter des critères de qualité fixés par des labels ou d’autres certifications (voir la première partie pour le principe).

Les labels les plus connus et certifiant le plus de crédits carbone sont le label Verified Carbon Standard (créé par l’association non gouvernementale Verra) et le Gold Standard (porté Gold Standard Foundation et soutenu par plusieurs ONG comme le WWF). En 2023 et 2024, ces labels ont été pointés du doigt par des chercheurs au motif qu’ils certifiaient des “crédits fantômes”, qui ne permettaient pas de réduire réellement les émissions.

Liste des principaux labels de crédits carbone dans le monde. Source : InfoCC, Etat des lieux de la compensation carbone, 2024

Des entreprises plus ou moins scrupuleuses avaient recours à ce marché (où le coût financier du carbone compensé est généralement faible) pour arguer du fait que leurs produits ou services étaient “neutre en carbone”. Cette pratique a été encadrée en France (voir le chapitre sur le cas français un peu plus bas).

Enfin, sur la période 2008-2012, après la crise financière de 2008, les entreprises assujetties aux quotas carbone (ETS 1) ont temporairement pu acheter des crédits carbone sur le marché volontaire et les voir considérés comme des quotas par la Commission Européenne. Cela a fait chuter le prix du CO2 et réduit fortement l’efficacité du dispositif des quotas carbone, en permettant un afflux de quotas supplémentaires sur le marché. Les industriels ont par ailleurs été autorisés à faire des stocks et à utiliser ces crédits carbone au-delà de 2012 comme quotas.

G- Le marché international de compensation carbone volontaire dans le cadre de l’accord de Paris

En plus du marché décrit juste au-dessus, l’article 6 de l’accord de Paris (adopté lors de la COP21) définit des règles d’échanges internationaux de crédits carbone entre les pays et les entreprises. Il vise donc à établir un cadre pour la coopération internationale en matière de réduction des émissions de gaz à effet de serre. Il a pour objectifs principaux d’éviter le double comptage des réductions d’émissions et de permettre aux pays de collaborer pour atteindre leurs objectifs climatiques à travers trois mécanismes principaux :

- L’approche coopérative (Article 6.2) : Les pays peuvent échanger leurs résultats d’atténuation entre eux afin d’atteindre leurs objectifs de réduction. Concrètement, un pays pourra décider de renoncer à une part de ses efforts d’atténuation pour les céder à un autre pays. On parle de « résultats d’atténuation transférés au niveau international » (ITMO en anglais pour Internationally transferred mitigation outcomes), l’équivalent de quotas qui représentent chacun 1 tonne de CO2. A titre d’exemple, en janvier 2024, la Suisse a payé la Thaïlande en contrepartie d’une augmentation de ses objectifs de réduction sur le transport. Ces financements ont été dirigés vers l’achat de bus électriques à Bangkok.

- L’approche de contribution à l’atténuation des émissions (Article 6.4) : Des acteurs privés et publics peuvent contribuer aux efforts de réduction des pays en finançant des projets. Il s’agit ici d’acheter ou d’échanger des crédits carbone issus de projets de réduction ou séquestration carbone.

- Les approches non-marchandes (Article 6.8) : L’article encourage la coopération internationale à travers des initiatives qui ne reposent pas sur des marchés, comme le partage de technologies ou des projets de développement durable.

Le marché bilatéral entre États (article 6.2) permet théoriquement que les objectifs de réduction soient plus importants dans les pays où la réduction des émissions coûte le moins cher. Il permet à des États (notamment de pays développés) de réduire leurs objectifs, en échange d’un financement aux pays qui deviennent plus ambitieux (notamment les pays dit en voie de développement). En pratique, les règles des marchés carbone, telles qu’adoptées à la COP 29, présentent toutefois des failles : aucun organisme indépendant des Nations Unies ne vérifie les transactions. Il n’y a donc pas de contrôle contraignant sur les échanges d’objectifs entre pays dans l’article 6.2, notamment pour vérifier que les réductions d’émissions financées sont bien réelles, durables et additionnelles, c’est-à-dire qu’elles n’auraient pas eu lieu dans tous les cas, ou qu’elles ne violent pas des droits humains.

Les pays ayant eu recours au mécanisme de l’article 6.2 sont les suivants :

- Pour les pays ayant réduit leurs objectifs, le Japon, Singapour, la Suisse et la Corée du Sud, et dans une moindre mesure la Suède, l’Australie, la Norvège et le Koweït

- Pour les pays bénéficiaires, de nombreux pays d’Asie, d’Afrique et d’Amérique Latine (Ghana, Sénégal, Mongolie, Kenya, Vietnam, Indonésie, Thaïlande, etc.)

Contrairement au marché d’objectifs entre États (article 6.2), le nouveau marché international du carbone (article 6.4) sera supervisé par un organisme des Nations Unies. Les projets devront être validés par l’instance onusienne et par le pays où ils sont installés, avant de pouvoir générer des crédits. Ces quotas pourront être achetés par des États, des entreprises privées et même des individus. Ce marché pourrait fonctionner dès la fin 2025. Il s’ajouterait à l’autre marché volontaire du carbone existant (voir point F), sur lequel des entreprises, organisations ou individus s’échangent déjà des crédits mais en dehors de toute régulation internationale.

Le marché international du carbone (article 6.4) fixe donc des standards plus stricts que le marché carbone actuel (voir point F) et des labels existants. Cependant, ces règles ne permettent pas non plus en l’état de garantir plusieurs gardes-fous indispensables à l’efficacité des crédits carbone, notamment la durabilité du stockage de CO2 (pendant des centaines, voire des milliers d’années). En effet, que se passe-t-il si des arbres, dont la plantation a généré des crédits, brûlaient quelques années plus tard dans un incendie ? Le nouveau mécanisme prévoit un rabais des crédits carbone pour ce type de projets et pour prendre en compte les possibilités d’incendie ou de relâchement de carbone, mais qui pourrait malgré tout être insuffisant.

III/- Quid du cas de notre pays, la France ?

En France, 2 mécanismes coexistent actuellement :

- La taxe carbone française, aussi appelée “composante carbone” de l’accise sur les énergies (ex-TICPE). En France, même si nous l’avons peut-être un peu oublié, nous disposons d’une taxe carbone. Il s’agit de la contribution énergie-climat. Mise en place sous Hollande, cette taxe porte sur les émissions du bâtiment (gaz et fioul) et du transport (diesel et essence). Son augmentation progressive a été bloquée en 2018 suite à la crise des gilets jaunes.

Peu d’observateurs évoquent son existence dans le monde médiatique mais son éventuelle augmentation, modulation ou suppression, si elle était décidée, pourrait la faire (re)devenir un sujet de première importance.

- Le Système d’Échange de Quotas d’Émissions (SEQE) ou Emissions Trading Scheme (ETS 1) en anglais, qui porte sur les émissions de l’industrie et de la production d’énergie (centrales à gaz et à charbon). L’ETS 1 prévoit de réduire progressivement les quotas d’émissions, pour arriver à 0 en 2050.

Conformément au cadre européen, deux nouveaux mécanismes sont également prévus :

- L’ETS 2, qui fonctionne sur le même principe que l’ETS 1 mais porte sur les émissions du bâtiment et du transport. L’ETS 2 s’ajoutera donc à la taxe carbone française, sauf si le gouvernement décide de réduire cette taxe carbone pour réduire l’impact de l’ETS 2.

- Le Mécanisme d’Ajustement Carbone aux Frontières (MACF, ou CBAM en anglais), qui taxera 6 produits “bruts” importés, comme l’acier ou l’aluminium par exemple.

A la date de rédaction de cette note, le gouvernement français (ou ce qu’il en reste) n’a pas transposé dans le cadre national les dispositions européennes de l’ETS 2. La commission européenne ayant rappelé les Etats à l’ordre, il est probable que ce sujet fasse l’objet d’échanges au printemps ou à l’été 2025.

Enfin, au niveau de la compensation carbone, il est à noter que notre pays a encadré la mention “neutre en carbone” des produits. Dans sa version initiale de 2021, la loi Climat et Résilience prévoyait d’interdire purement et simplement les allégations de neutralité carbone, et plus généralement “d’affirmer dans la publicité qu’un produit ou service est neutre en carbone, dépourvu de conséquences négatives sur le climat, ou toute autre formulation ayant une finalité et une signification similaires”. Le Sénat avait ensuite légèrement modifié la disposition afin de prévoir des exceptions pour les allégations reposant sur « des certifications fondées sur des normes et standards reconnus aux niveaux français, européen et international. »

Puis, à la surprise générale, le passage en commission mixte paritaire a profondément transformé le texte, jusqu’à le rendre méconnaissable : d’une interdiction, la loi s’est alors muée en une autorisation sous conditions. La loi prévoit qu’il est possible pour une entreprise d’estampiller “neutre en carbone” n’importe lequel de ses produits ou services, dès lorsqu’elle met à disposition du public :

- Un bilan d’émissions de gaz à effet de serre intégrant les émissions directes et indirectes du produit ou service ;

- La démarche grâce à laquelle les émissions de gaz à effet de serre du produit ou service sont prioritairement évitées, puis réduites et enfin compensées. La trajectoire de réduction des émissions de gaz à effet de serre est décrite à l’aide d’objectifs de progrès annuels quantifiés mais non-contraignants ;

- Les modalités de compensation des émissions de gaz à effet de serre résiduelles respectant des standards minimums définis par décret.

C’est sous cette forme que le texte de loi a finalement été adopté fin juillet 2021, entérinant un net recul de l’ambition par rapport au texte originel, et une contradiction manifeste avec l’avis de l’ADEME sur le même sujet.

IV/- Et le social dans tout ça ? Le Fonds Social pour le Climat (FSC)

Donner un prix au carbone est une nécessité absolue si l’on souhaite atteindre les objectifs de diminution des émissions que nous nous sommes fixés. Cependant, cela ne peut se faire évidemment au détriment des plus fragiles. Il faut donc un ou des mécanismes de compensation pour que personne ne reste sur le bas-côté, c’est l’objet du Fonds Social pour le Climat.

Ce fonds fournira aux États membres de l’UE un financement spécifique afin que les groupes vulnérables les plus touchés par la hausse du prix du carbone, tels que les ménages en situation de précarité en matière d’énergie ou de transport, bénéficient d’un soutien direct et ne soient pas laissés pour compte pendant la transition écologique.

Les États membres peuvent utiliser le FSC pour soutenir des mesures structurelles et des investissements dans l’efficacité énergétique et la rénovation des bâtiments, le chauffage et le refroidissement propres et l’intégration des énergies renouvelables, ainsi que dans des solutions de mobilité à émissions nulles et faibles. En outre, les États membres auront la possibilité de consacrer une partie des ressources à une aide directe temporaire au revenu.

Toutes ces mesures et tous ces investissements seront compilés dans les plans sociaux nationaux pour le climat à la suite d’une consultation à l’échelle nationale. Les États membres soumettront ces plans à la Commission européenne d’ici juin 2025. La Commission évaluera les plans et versera les paiements aux États membres uniquement si les valeurs intermédiaires et les valeurs cibles fixées dans les plans sont atteintes.

Pour financer ces mesures et investissements en faveur des groupes les plus vulnérables, le FSC mettra en commun les recettes provenant de la mise aux enchères des quotas du ETS 2 ainsi que 50 millions de quotas de l’ETS 1 existant. Associé à une contribution obligatoire de 25 % des États membres à leurs plans sociaux pour le climat, le FSC devrait mobiliser au moins 86,7 milliards d’EUR sur la période 2026-2032.

D’aucuns doutent cependant de son efficacité face aux conséquences potentielles de la réforme du marché carbone. Cette dernière a ainsi reçu un accueil mitigé dans les rangs des eurodéputés français, en particulier à gauche de l’hémicycle européen. Bien que les groupes écologiste et social-démocrate au Parlement européen l’aient soutenue, leurs délégations françaises (Verts et socialistes) ont pris des distances vis-à-vis de leurs collègues. Neuf écologistes ont ainsi voté contre l’extension du système au chauffage et au transport routier, et deux se sont abstenus. “Le mandat du Parlement [dans les négociations avec le Conseil] appelait à ce que les ménages ne soient pas inclus dans l’ETS 2 jusqu’en 2029″ et à ce que les quotas gratuits pour les entreprises se terminent plus tôt que 2034, estiment nos élu·e·s écologistes.

En réponse aux réticences de certains de ses collègues, le rapporteur du texte Peter Liese (PPE, conservateurs) a défendu l’articulation du nouveau marché carbone avec “l’énorme” Fonds social pour le climat, selon ses mots. L’eurodéputé allemand a également souligné que les nouvelles recettes issues de la réforme du marché carbone devront être dépensées “à bon escient” par les États membres. A savoir pour la transition, par exemple dans les énergies renouvelables ou l’efficacité énergétique, et le soutien aux ménages.

V/- Et moi, que vais-je payer in fine ?

En tant que personne physique :

Nous sommes déjà concerné·e·s par les deux mécanismes en place en France soit directement ou indirectement :

- Quand nous achetons de l’énergie carbonée (gaz, essence, fioul etc.), nous payons une petite part de contribution climat énergie (notre taxe carbone française).

- De manière plus indirecte, nous sommes également concerné·e·s par le marché carbone (ETS 1), car son coût est inclus soit dans l’électricité ou les matières premières ou dans les produits transformés qui contiennent ces matières premières.

La mise en place de l’ETS 2 a suscité des interrogations car le rythme de décarbonation des bâtiments et du transports est bien trop lent, ce qui pourrait in fine amener à des prix de la tonne de CO2 éventuellement trop rapidement élevés, si le Fonds Social pour le Climat n’est pas suffisant par rapport aux besoins.

En effet, le nouveau système est conçu pour pouvoir s’adapter à des fortes fluctuations des prix. Si le prix de la tonne de carbone dans l’ETS 2 dépasse 45 € pendant une certaine période, les régulateurs injectent des quotas supplémentaires dans le marché pour faire baisser le prix. Cependant, ils ne peuvent le faire qu’une fois tous les 12 mois. Par conséquent, 45 € n’est pas un plafond de prix mais plutôt un seuil utilisé par les régulateurs pour augmenter l’offre. De facto, Si la demande est forte, le prix de la tonne de carbone ne pourra qu’augmenter.

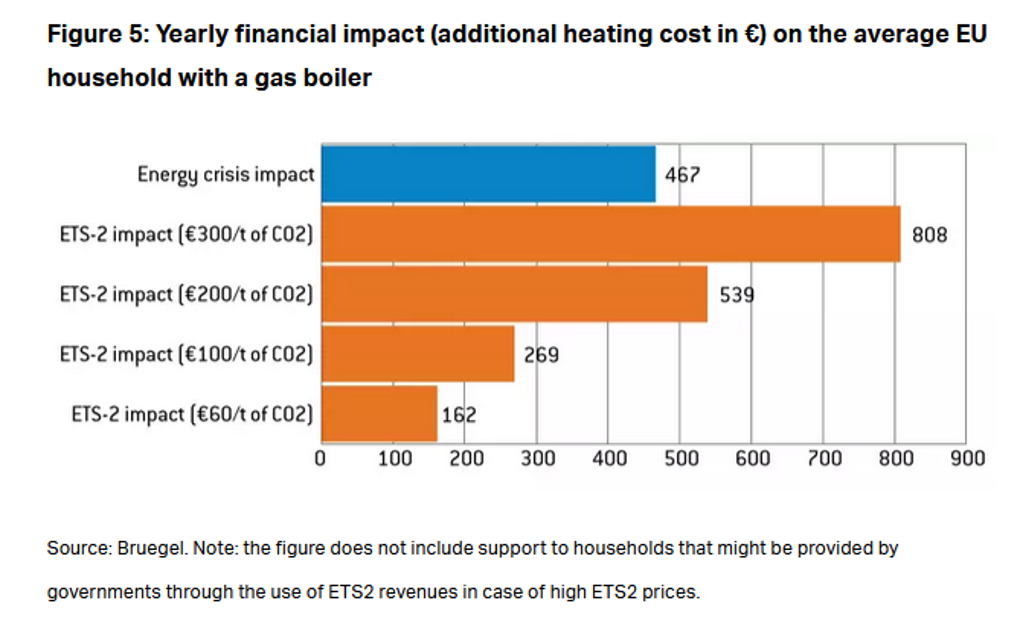

Le think tank Bruegel a calculé que la mise en place de l’ETS 2 pourrait substantiellement renchérir le prix de l’énergie pour les ménages équipés d’une chaudière au gaz ou au fioul. Cette augmentation pourrait être équivalente voire supérieure à l’impact de la crise énergétique de 2022.

Cette hausse potentielle, même si elle peut être amoindrie par le Fond Social pour le Climat, n’en resterait pas moins un choc financier majeur pour les ménages. Et ce calcul s’arrête uniquement à l’impact de l’ETS 2 via l’énergie consommée pour chauffer les logements. Il ne prend pas en compte le renchérissement du prix de l’essence pour la mobilité. Dans tous les cas, le niveau de la hausse est déterminé par les actions d’efficacité énergétique qui sont ou pas mises en place par les États.

En résumé, je paye quand j’achète :

- Du gaz ou du fioul pour chauffer ma maison, du fait de la contribution énergie-climat (et bientôt encore plus avec l’ETS 2)

- Du carburant comme l’essence ou le diesel (idem)

- De l’électricité, dont une partie a été produite par des centrales à charbon ou au gaz qui achètent des quotas carbone pour se mettre en marche (ETS 1)

- Un meuble fabriqué en Italie, car l’usine utilise des énergies fossiles et l’industriel doit donc acheter des quotas carbone pour les produire ou investir dans sa décarbonation (par exemple, en achetant des presses électriques plutôt qu’au diesel) et répercuter ces coûts sur ses prix

- Une tomate non-bio fabriquée en France ou en Espagne (par exemple), car l’agriculteur aura utilisé des engrais dont le fabricant aura acheté des quotas carbone pour les produire (ETS 1)

Je vais bientôt payer quand j’achèterai :

- Un billet d’avion France-Espagne, car l’aviation européenne ne bénéficiera bientôt plus de quotas carbone gratuits (ETS 1)

- Une maison neuve, qui contient des produits comme du ciment français, dont l’industriel aura payé des quotas carbone pour en fabriquer qui ne seront bientôt plus gratuits avec l’arrivée du MACF, puisqu’il n’y aura plus de risque de “fuites de carbone”

- Des vis fabriquées en Chine avec de l’acier chinois, dont le producteur doit acheter des quotas carbone dans le cadre du MACF (valables pour les 6 produits soumis au MACF)

- Une casserole en acier fabriquée en Europe avec de l’acier français, car l’industriel français aura acheté des quotas carbone pour produire de l’acier en France (je paye déjà pour l’achat de quotas carbone pour les machines de l’usine qui produit la casserole, car ces machines fonctionnent aux énergies fossiles)

Je ne paierai pas (pour l’instant ?) quand j’achèterai :

- Une casserole fabriquée en Chine avec de l’acier chinois, car les produits transformés ne sont pas assujettis au MACF (mais ça pourrait changer à l’avenir)

- De la viande, car l’agriculture n’est assujettie à aucun mécanisme carbone obligatoire (même si la fabrication des engrais est soumise à l’ETS 1). .

En tant qu’entreprise, association ou établissement public :

Exactement de la même façon que les particuliers, une entreprise est concernée par les mécanismes carbone (de même que les autres acteurs : associations, établissements publics comme les écoles ou les hôpitaux). Les mécanismes carbone l’impactent principalement lorsqu’elle achète de l’énergie. Dans une moindre mesure, les produits qu’elle achète peuvent également coûter plus chers si ceux-ci font l’objet d’un mécanisme carbone. De façon générale, il est souvent possible pour l’entreprise de répercuter le coût du mécanisme carbone sur ses prix, lorsqu’elle est peu exposée à la concurrence internationale.

Pour les achats d’énergie, le coût du carbone payé par l’entreprise dépend fortement du secteur et du type d’usage :

- Les entreprises du secteur tertiaire (c’est à dire les services, la plupart des entreprises autres que l’industrie) paient le même prix du carbone que les ménages pour les consommations d’énergie de leurs bâtiments (gaz, fioul ou électricité).

- Le secteur agricole ne paye quasiment pas de prix du carbone : il est presque entièrement exonéré de contribution énergie-climat et n’est pas assujetti au mécanisme de quotas carbone.

- Pour le secteur industriel, le coût dépend de la taille et du sous-secteur :

- Les grosses industries sont assujetties aux quotas carbone et paient actuellement environ 70€ / tCO2. En contrepartie, elles sont largement exonérées de contribution énergie-climat.

- Certains secteurs bénéficient cependant de quotas gratuits car ils sont exposés à la concurrence internationale et ne paient pas le prix du carbone (production de ciment, d’acier, de pesticides, etc.). Ces secteurs vont progressivement y être assujettis avec l’arrivée du MACF, qui empêchera les fuites de carbone.

- Les petites industries paient la contribution énergie-climat (comme les ménages) mais certains acteurs sont exemptés (par exemple, le BTP). Elles ne sont pas assujetties à l’ETS 1 mais pourraient payer indirectement des quotas carbone avec l’arrivée de l’ETS 2, qui s’appliquera aussi à elles.

- Contrairement aux ménages, les entreprises sont exonérées de contribution énergie-climat pour leurs véhicules (par exemple, les entreprises de transport comme l’aviation, la voiture de fonction d’un·e commercial·e ou le véhicule utilitaire pour faire des livraisons). L’ETS 2 va en revanche fixer un prix du carbone pour tous les transports, y compris les véhicules d’entreprises.

Conclusion

Comme vous avez pu éventuellement le découvrir à la lecture de ce document, un cadre basé sur des logiques de marché se met progressivement en place pour donner un coût au carbone. Des choses existent déjà, d’autres sont appelées à arriver.

Au-delà de ces aspects, on peut également citer une autre norme européenne importante : la directive CSRD. Elle va demander aux entreprises de prendre en compte les impacts négatifs et positifs de leurs activités sur leur environnement économique, social et naturel (par exemple les émissions de carbone générées ou les consommations de matériaux) mais également les enjeux de durabilité susceptibles d’impacter leur performance financière (par exemple une rupture d’approvisionnement en matières premières ou la destruction d’une usine à cause de la montée des eaux). C’est ce qu’on appelle la double matérialité. Elle inclut (en allant plus loin que juste ceux-ci) la prise en compte des coûts du carbone.

Toujours au niveau des entreprises ou de l’État, il est possible de fixer une valeur tutélaire du carbone. Celle-ci est souvent assimilée à une recommandation sur le montant de la taxe carbone. Si les deux ne sont pas sans lien, il convient cependant de bien les différencier pour éviter tout malentendu et toute fausse polémique. La valeur tutélaire ne doit donc pas être confondue avec un montant de taxe. C’est une valeur qui peut éventuellement guider l’action pour le climat. La valeur tutélaire change d’ailleurs de nom dans le rapport Quinet 2 pour exprimer cela plus clairement : elle devient la valeur d’action pour le climat.

On peut également avoir recours à des mécanismes plus contraignants et directs comme des quotas carbones au niveau des personnes physiques mais ce qui n’est pas sans poser de nombreuses questions sociales difficilement résolubles.

Bref, l’étendue des possibles est vaste et le but de ce document était surtout d’apporter une meilleure connaissance du cadre qui va arriver. Si cette lecture vous a intéressé n’hésitez pas à vous impliquer notamment au sein des commissions économie, social et services publics ou énergie & climat.

En effet, cette hausse potentiellement violente de la fiscalité du carbone va nécessiter des réponses politiques qu’il reste à écrire. Par exemple, sommes-nous pour le système du chèque énergie ? Que proposons nous que le fonds social pour le climat finance afin de limiter la hausse du coût du carbone pour les plus vulnérables ? Souhaitons-nous l’application d’une fiscalité plus souple afin de compenser les variations des prix des énergies carbonées ? De nombreuses questions auxquelles demain il faudra tenter d’apporter une réponse politique.

Pour aller plus loin :

| Mécanisme | Secteurs assujettis | Émissions couvertes par le mécanisme | Rythme de décarbonation prévu (%/an) | Prix du carbone (€/tCO2) | Fiabilité des réductions obtenues |

| Contribution énergie-climat (France uniquement) | · Bâtiment (ménages et entreprises) · Transport (ménages) | ~40% des émissions françaises | Non pertinent | 44,6€/tCO2 (gelé depuis la crise des Gilets Jaunes) | Non pertinent |

| ETS1 | · Grosse industrie · Production d’électricité | ~40% des émissions UE | -6% d’émissions par an | Niveau actuel : 70 €/tCO2 environ | Très efficace sur le principe mais dévoyé par les quotas gratuits (les quotas gratuits sont autant de décarbonation en moins) |

| ETS2 (à partir de 2026) | · Bâtiment · Transport · Petite industrie | ~40% des émissions UE | -4% d’émissions par an | Prévisionnel : 50 à 100€/tCO2, voire jusqu’à 250€/tCO2 dans les estimations les plus pessimistes | Très efficace, mais avec d’autres limites (prix difficile à anticiper, fort impact sur les ménages) |

| MACF (à partir de 2026) | · Importations · 6 produits « bruts » uniquement | Inconnu | Non pertinent | Prévisionnel : 80 €/tCO2 environ (identique à l’ETS1) | Non pertinent (objectif d’éviter les fuites de carbone en faisant payer les produits importés) |

| CORSIA | · Aviation internationale (hors UE) | ~6% des émissions UE | Non pertinent | 3,2 €/tCO2 [S] | Très faible |

| Marché volontaire | · Volontariat · Projets concernés : principalement plantation d’arbres et énergies renouvelables en Asie et en Amérique du Sud | ~0,3% des émissions mondiales uniquement (111 MtCO2 de crédits carbone en 2023) [S] | Non pertinent | 8,05 €/tCO2 (très variable selon le projet) [S] | Très faible La définition par la COP29 d’un marché de crédits carbone (article 6) pourrait permettre d’améliorer la qualité de ce marché |

- Carbon farming : une fausse solution ? | Oxfam-Magasins du monde

- Fiscalité des énergies (gouvernement)

- « Taxe carbone », réforme du marché carbone, fonds social… le Parlement européen vote plusieurs textes cruciaux pour le climat – Touteleurope.eu

Webinaire : https://energie.eelv.fr/formation/les-marches-carbone-fonctionnent-ils/

Retour sur les motions adoptées par le Conseil fédéral

des Écologistes – EÉLV des 1er et 2 février 2025